As ações com maior potencial de alta no fim do ciclo de aperto dos juros

Apesar dos riscos de curto prazo, o Banco Safra avalia que pode estar próximo o ponto de inflexão para o mercado de ações. Desde o início do ano, o Ibovespa apresenta valorização próxima de 7% e acumula desempenho de destaque perante as principais bolsas ao redor do mundo.

Três fatores ajudam a explicar o movimento do Ibovespa

- Um forte desconto (múltiplo Preço/Lucro 2022e de 6,9x);

- A alta exposição a commodities (cerca de 40% do Ibovespa é composto por ações de empresas ligadas aos setores de Alimentos & Bebidas, Petróleo & Gás, Siderurgia & Mineração e Papel & Celulose)

- A guerra da Rússia na Ucrânia (impulsionando o fluxo de recursos destinados a emergentes para o nosso mercado).

O preço das commodities em alta continua gerando revisões para cima nas estimativas de lucro de empresas que possuem participação relevante no índice Ibovespa (como Petrobras e Vale) e, por consequência, as estimativas de lucro por ação estão em patamares 50% superiores aos vistos no início do ano passado. Isso tem sustentado o valuation de nossa bolsa em patamares extremamente atrativos (6,9x P/L 2022e um desconto de 38% para a média histórica de 10 anos, de 11,15x).

O forte ingresso de capital estrangeiro na Bolsa neste ano (R$ 48,7 bilhões) impulsionou papéis das grandes empresas como dos bancos, Vale e Petrobras, que além de possuírem maior liquidez e oferecerem uma maior porta de entrada são empresas de valor (negociam a múltiplos mais baixos) e que estavam de alguma forma se beneficiando do atual cenário (juros mais altos ou preços de commodities).

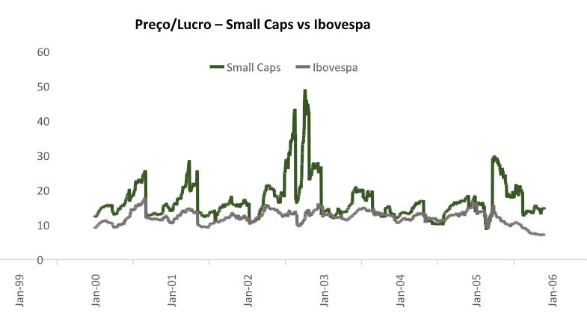

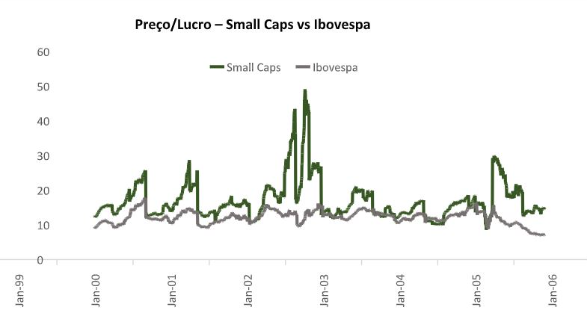

Por outro lado, papéis mais ligados à economia doméstica ou de empresas menores e que possuem um crescimento potencial mais alto, sofreram, pois são mais sensíveis aos ajustes de juros. Adicionalmente, esses papéis não receberam a avalanche de recursos estrangeiros, enquanto enfrentaram apenas o movimento de desmonte de posição dos investidores locais, que foram em direção à renda fixa. Tal movimento fica evidenciado pelo gráfico abaixo, que compara a performance do Ibovespa (maior participação de papéis de commodities, grandes bancos, etc) com o desempenho do índice de Small Caps (Varejo, Tecnologia e empresas menores em geral).

Safra tem visão positiva para o mercado de ações e projeta 133 mil pontos no Ibovespa até dezembro

O Banco Safra segue com uma visão positiva para o índice de ações brasileiro e estima um preço-alvo de 133 mil pontos para o final de 2022, o que representa uma valorização potencial de cerca de 18% sobre os níveis atuais.

Enquanto os fatores como valuation baixo e exposição elevada a empresas de commodities e valor poderiam continuar favorecendo o desempenho da nossa bolsa, estamos nos aproximando do fim do ciclo de alta de juros: talvez teremos mais uma ou duas altas pela frente.

Normalmente, os movimentos de ajuste para cima na taxa Selic são acompanhados por correções de preços na bolsa e isso aconteceu em 2008, 2010, 2015 e em 2021 (conforme gráfico abaixo). O mais interessante e que vale mencionarmos é que não necessariamente os juros precisam começar a cair para o Ibovespa reverter a tendência negativa, basta o Banco Central parar de subir os juros e o mercado já poderia começar a reagir: isso também foi visto em 2008, 2010 e 2015. Será que veremos a história se repetir dessa vez? Apesar dos riscos de curto prazo (eleições, aperto monetário nos EUA, Guerra, etc), o Safra avalia que sim.

O Safra segue preferindo histórias de “Valor” versus “Crescimento” considerando o aperto monetário nos EUA e a potencial correção de preços que isso poderia gerar sobre setores como Tecnologia e E-commerce por aqui. Por ora, empresas que negociam a múltiplos mais baixos e tem a maior parte da geração de resultados e fluxo de caixa no curto prazo devem defender melhor um portfólio.

Compreender a dinâmica do mercado financeiro e todas as possibilidades que ele oferece é um passo importante para um planejamento financeiro de sucesso. Sempre recomendamos que você também busque uma assessoria especializada e nós da Strike Invest, estamos aqui para isso.

Tenha uma experiência única em um só lugar, entre em contato com nossos assessores!

Seja bem vindo(a) a esse novo mundo.

Um abraço

Time Strike Invest